Right from the onset of childhood, our parents and elders instill nature in us to - 'save money’. But growing up we also realize the importance of investing. Now the question is how we can find a balance between saving and investing

Saving money allows you to build up a sizable chunk of your income that can save you from any financial crisis or come in handy for future use.

But, fast forward to the current principles of the way we manage money, just saving money does not raise the bar. Check out 8 financial advices from the richest.

Especially, if you want to gain 7 or 8-digit income in your bank in 10/20 years. This is where investing works its magic and can help you multiply your wealth.

One good trend that’s been on the up is the fact that nearly 70% of Indians have either saved or invested their money post the pandemic.

So, if you’re someone who’s started earning for yourself, we get the constant dilemma you face all the time – to save or to invest!

The good news? In this blog, we uncover various areas of savings and investment, how different are the traits for each of them and most importantly how both play an integral role in our lives.

But, before we get started, let’s understand:

What’s the difference between saving and investing?

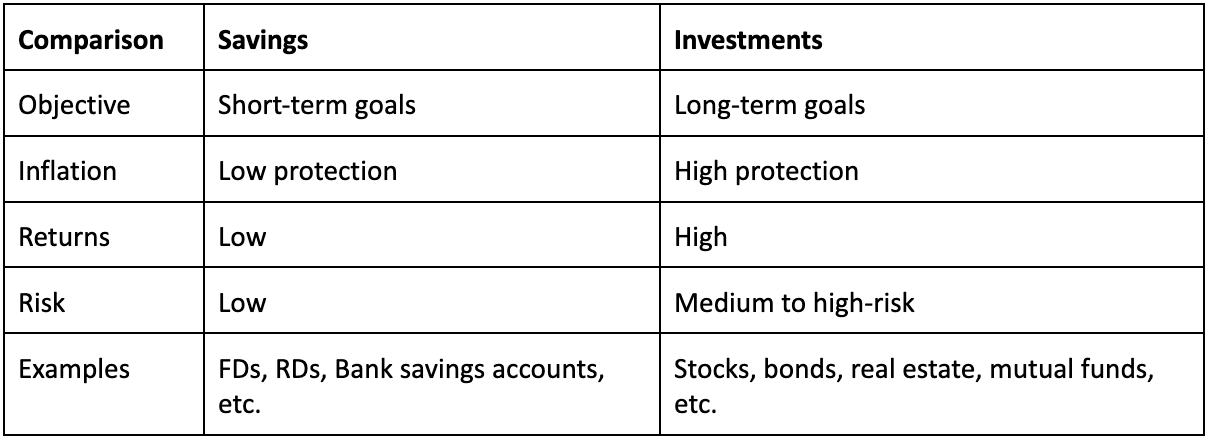

Saving and investing money might seem like sides of the same coin at face value. But there are key differences that reveal how both of these mediums fare in various aspects.

Duration: Savings is usually created to meet small financial objectives such as buying a car, a new phone, a deposit of a house, or an unexpected need. Typically the period of such savings is short-term anywhere between 2-3 years.

Investing is a long-term exercise to meet financial goals like securing funds for your dream home, accumulating income for your children’s education, or gaining adequate wealth for a comfortable retirement. So, if you need to gather a surplus sum in 10 years for an important life goal, investing your money can help you yield it in the time of need.

Interest: Another difference is the money you make when you either save or invest money. When you invest money, you expect higher returns over time. On the contrary, when you save, you’re planning to keep your money secure, bearing little returns.

Risks: The risks involved when investing money are significantly high as the returns you make depend upon the volatility of the market. When it comes to savings, you either save it personally in your home or deposit the money in a checking or savings account with little risk of loss of funds.

Now, keeping the above in mind, you can grow into a successful investor with returns growing annually but might struggle to draw a sudden amount if you do not possess any short-term savings with you.

This brings us to our next point:

Saving is essential

Savings are essential, regardless of how they are finally put to use. You never know when an emergency will strike in the face of a job loss or medical emergency.

If you find yourself in this situation, you'll need money to fall back on. As a result, it's usually a good idea to set aside 3 to 6 months' worth of expenses as a contingency fund.

Income minus expenses are what you'll be able to save. The money saved should be divided between short-term investments like bank fixed deposits.

Savings is like a piggy bank where your money is only secure, but one of the finest methods to reach your long-term goals is by investing when you put your money to work and make it grow.

Which is why:

Investing is important

It's critical to invest since it can help you achieve your goals and secure your financial future.

Most financial experts recommend investing around 10% and 15% of your yearly income. When it comes to the benefits, then as an investor you can reap the following:

Fight inflation: Over time, inflation continues to eat away at the purchasing power of your money, making it less valuable.

To guard against this, it's a good idea to put your money into investments with the potential to outperform the rate of inflation.

Ensure that you achieve your financial objectives: To achieve any financial goals, whether it's saving for your wedding or your child's college tuition or preparing for your future, investing can assist.

In comparison to a savings account or a fixed deposit, investment options like mutual funds and equities tend to generate larger returns.

The chart below shows how both fare against several metrics:

So, saving or investing - which is better?

There are plenty of benefits in both, and it’s always good to keep a balance between the two.

Investing in the market requires patience to see results while saving in your accounts even for the long-term only gives you minimal gains.

Investing is a good idea if your motive is long-term financial planning (preferably several years) and don’t need the money anytime in the near future.

However, a savings account is the ideal option if you need the cash in a short period to utilise it as an emergency reserve.

Before we go,

Saving and investing have a lot in common, including how important they are to our daily lives. If you haven't started either, now is the moment.

There isn't a right or wrong way to manage your money, it all comes down to where you are right now.

If you’re sceptical on how to balance both, follow a general rule of thumb to keep short-term savings and long-term investments separate.

When it comes to long-term money, investing is a better option than cashing in on short-term gains.

In the stock market, mutual funds may be some alternatives if you wish to invest based on their level of risk tolerance and create a diverse investment portfolio.

The process of investing might be complicated, but there are several simple methods to begin. Learn more about investing and why it can be a good option for your financial future.

Take stock of your income and overall expenditure and soon, you’ll figure out which one works the best for you.

Happy savings and investing!