మన చిన్నప్పటి నుండి మన పెద్దలు, తల్లిదండ్రులు మనకు బాగా చెప్పుకొచ్చిన మాట – ‘డబ్బును ఆదా చేయండి’ అని.

ఎందుకంటే డబ్బును ఆదా చేయడం అనేది మీ ఆదాయంలో గణనీయమైన భాగాన్ని నిర్మించడానికి మిమ్మల్ని అనుమతిస్తుంది. ఇది మిమ్మల్ని ఏదైనా ఆర్థిక సంక్షోభం నుంచి కాపాడగలదు లేదా భవిష్యత్తు అవసరానికి ఉపయోగపడుతుంది.

కానీ ఇప్పుడు ప్రస్తుత సూత్రాలకు అనుగుణంగా కేవలం డబ్బును ఆదా చేయడం సరిపోదు. ధనవంతులు ఇచ్చిన 8 ఆర్థిక సలహాలను చూడండి.

ప్రత్యేకంగా, 10/20 సంవత్సరాల్లో మీరు 7 లేదా 8-అక్షరాల ఆదాయాన్ని మీ బ్యాంకులో చూడాలనుకుంటే. ఇక్కడే మీ పెట్టుబడి మ్యాజిక్లాగా పని చేస్తుంది. మీ డబ్బు చాలా రెట్లు పెరగడంలో దోహదపడుతుంది.

కానీ మంచి విషయం ఏమిటంటే 70% మంది భారతీయులు కరోనా తరువాత తమ డబ్బును పొదుపు చేయడం లేేదా పెట్టుబడి పెట్టడం మొదలుపెట్టారు.

కాబట్టి, మీరు మీ కోసం సంపాదించడం ప్రారంభించిన వ్యక్తి అయితే, పొదుపు చేయడానికి లేదా పెట్టుబడి పెట్టడానికి మీరు ఎప్పుడూ ఎదుర్కొనే సందిగ్ధతను మేము అర్థం చేసుకోగలం!

శుభవార్త? ఈ బ్లాగులో సేవింగ్స్, పెట్టుబడుల గురించి ఇప్పటి వరకు కవర్ చేయని ఎన్నో అంశాలను వెలికితీయనున్నాం. వీటి లక్షణాలు ఎంత భిన్నంగా ఉంటాయి, ముఖ్యంగా మన జీవితంలో ఈ రెండూ ఎలా కీలక పాత్ర పోషిస్తాయి అనే అంశాలు.

కానీ, మనం ప్రారంభించడానికి ముందు కొన్ని విషయాలను మనం అర్థం చేసుకుందాం:

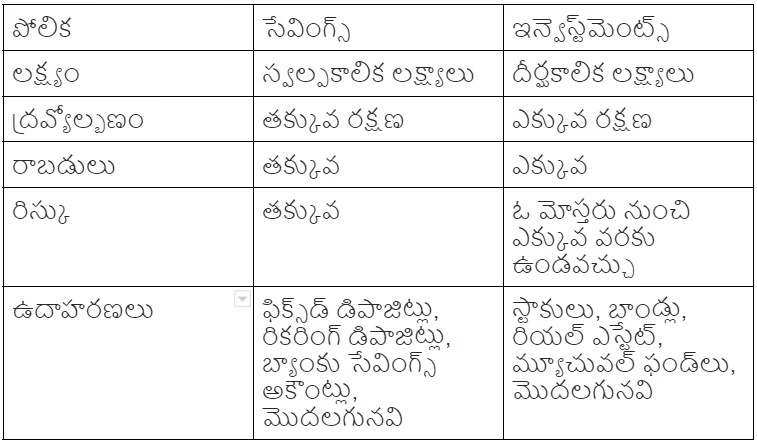

సేవింగ్, ఇన్వెస్ట్మెంట్ మధ్య తేడా ఏమిటి?

డబ్బును పొదుపు చేయడం, పెట్టుబడి పెట్టడం అనేవి రెండు ఒకే నాణేనికి రెండు వైపులా ఉండే ముఖాలు. కానీ ఈ రెండు మాధ్యమాలు వివిధ అంశాలలో ఎలా ఉంటాయో వెల్లడించే కీలక వ్యత్యాసాలు కొన్ని ఉన్నాయి.

కాలవ్యవధి: కారు కొనడం, కొత్త ఫోన్, ఇంటి డిపాజిట్ లేదా ఊహించని అవసరం వంటి చిన్న ఆర్థిక లక్ష్యాలను చేరుకోవడానికి పొదుపు సాధారణంగా సృష్టించబడుతుంది. సాధారణంగా అటువంటి పొదుపు కాలం 2-3 సంవత్సరాల మధ్య ఎక్కడైనా స్వల్పకాలికంగా ఉంటుంది.

పెట్టుబడి పెట్టడం అనేది మీ కలల ఇంటికి నిధులను పొందడం, మీ పిల్లల విద్య కోసం ఆదాయాన్ని సేకరించడం లేదా సౌకర్యవంతమైన పదవీ విరమణ కోసం తగినంత సంపదను పోగుచేయడం వంటి ఆర్థిక లక్ష్యాలను చేరుకోవడానికి ఉపకరించే దీర్ఘకాలిక వ్యవహారం. కాబట్టి మీరు ఒక ముఖ్యమైన జీవిత లక్ష్యం కోసం 10 సంవత్సరాలలో మిగులు మొత్తాన్ని

సేకరించాల్సి వస్తే, మీ డబ్బును పెట్టుబడి పెట్టడం అనేది అవసరమైన సమయంలో దానిని మీకు ఇవ్వడానికి సహాయపడుతుంది.

వడ్డీ: మీరు డబ్బు ఆదా చేసినప్పుడు లేదా పెట్టుబడి పెట్టినప్పుడు మీరు సంపాదించే డబ్బు మరొక తేడా. మీరు డబ్బును పెట్టుబడి పెట్టినప్పుడు, కాలక్రమేణా అధిక రాబడిని ఆశిస్తారు. దీనికి విరుద్ధంగా, మీరు పొదుపు చేసినప్పుడు, మీరు మీ డబ్బును సురక్షితంగా ఉంచాలని యోచిస్తుంటారు. కాబట్టి తక్కువ రాబడిని పొందుతుంటారు.

రిస్కులు: మీరు చేసే రాబడులు మార్కెట్ యొక్క అస్థిరతపై ఆధారపడి ఉంటాయి. కాబట్టి డబ్బును పెట్టుబడి పెట్టినప్పుడు ఇమిడి ఉండే రిస్కులు గణనీయంగా ఉంటాయి. పొదుపు విషయానికి వస్తే మీరు దానిని మీ ఇంటిలో వ్యక్తిగతంగా ఆదా చేయడం లేదా చెకింగ్ లేదంటే సేవింగ్ అకౌంట్లో మీ డబ్బును రిస్కు తక్కువగా ఉండే వాతావరణంలో ఉంచడం.

ఇప్పుడు, పై వాటిని దృష్టిలో ఉంచుకొని, మీరు వార్షికంగా పెరుగుతున్న రాబడితో విజయవంతమైన పెట్టుబడిదారుడిగా ఎదగవచ్చు. అయితే మీతో స్వల్పకాలిక పొదుపు లేకపోతే ఆకస్మిక మొత్తాన్ని డ్రా చేయడానికి కష్టపడవచ్చు.

ఇది మన తర్వాతి పాయింట్ను తీసుకువస్తుంది:

పొదుపు అనేది తప్పనిసరి

చివరకు ఎలా ఉపయోగించబడుతున్నప్పటికీ పొదుపు మాత్రం తప్పనిసరి. ఉద్యోగం పోయినప్పుడు లేదా వైద్య పరమైన అత్యవసర పరిస్థితి ఎప్పుడు వస్తుందో మీకు తెలియదు.

ఇలాంటి పరిస్థితిలో మీరు ఉంటే, దాని నుండి బయటపడటానికి మీకు డబ్బు అవసరం. ఫలితంగా, ఆకస్మిక నిధిగా 3 నుంచి 6 నెలల వరకు ఖర్చులకు సరిపోయే డబ్బును పక్కన పెట్టడం మంచి ఆలోచన.

ఆదాయం నుండి ఖర్చులను తీసేస్తే మిగిలినవి మీరు ఆదా చేయగలరు. పొదుపు చేసిన డబ్బును బ్యాంకు ఫిక్స్డ్ డిపాజిట్ల వంటి స్వల్పకాలిక పెట్టుబడుల మధ్య విభజించాలి.

పొదుపు అనేది ఒక పిగ్గీ బ్యాంకు లాంటిది. ఇక్కడ మీ డబ్బు సురక్షితంగా మాత్రమే ఉంటుంది. అయితే మీ దీర్ఘకాలిక లక్ష్యాలను చేరుకోవడానికి అత్యుత్తమ పద్ధతుల్లో ఒకటి మీరు మీ డబ్బును పనిచేయడానికి, దానిని పెంచడానికి పెట్టుబడి పెట్టడం.

ఎందుకంటే:

పెట్టుబడి పెట్టడం చాలా ముఖ్యం

మీ లక్ష్యాలను సాధించడానికి, మీ ఆర్థిక భవిష్యత్తును సురక్షితంగా ఉంచడానికి ఇది మీకు సహాయపడుతుంది. కనుక పెట్టుబడి పెట్టడం చాలా ముఖ్యం.

చాలా మంది ఆర్థిక నిపుణులు మీ వార్షిక ఆదాయంలో సుమారు 10% నుంచి 15% పెట్టుబడి పెట్టాలని సిఫార్సు చేశారు. ప్రయోజనాల విషయానికి వస్తే, పెట్టుబడిదారుడిగా మీరు ఈ క్రింది వాటిని పొందవచ్చు:

ద్రవ్యోల్బణానికి ఎదురు నిలవడం: కాలక్రమేణా ద్రవ్యోల్బణం మీ డబ్బు యొక్క కొనుగోలు శక్తిని హరిస్తుంది. ఇది మీ డబ్బును తక్కువ విలువైనదిగా చేస్తుంది.

దీని నుండి కాపాడటానికి, ద్రవ్యోల్బణం రేటును అధిగమించే సామర్థ్యం పొందేలా మీ డబ్బును పెట్టుబడులలో ఉంచడం మంచి ఆలోచన.

మీరు మీ ఆర్థిక లక్ష్యాలను సాధించేలా చూసుకోండి: మీ వివాహం లేదా మీ బిడ్డ కాలేజీ ట్యూషన్ కొరకు పొదుపు చేయడం లేదా మీ భవిష్యత్తు కొరకు సిద్ధం కావడం వంటి ఏవైనా ఆర్థిక లక్ష్యాలను సాధించడం కొరకు, పెట్టుబడి పెట్టడం సహాయపడుతుంది.

సేవింగ్స్ అకౌంట్ లేదా ఫిక్స్డ్ డిపాజిట్తో పోలిస్తే, మ్యూచువల్ ఫండ్స్, ఈక్విటీల వంటి పెట్టుబడి ఎంపికలు మంచి రాబడిని ఇస్తాయి.

ఆ రెండు కూడా అనేక కొలమానాలకు విరుద్ధంగా ఎలా పని చేస్తాయో కింది చార్టు చూపిస్తుంది:

కాబట్టి పొదుపు లేదా పెట్టుబడి పెట్టడం - ఏది బెటర్?

ఈ రెండింటిలోనూ చాలా రకాల ప్రయోజనాలు ఉన్నాయి. కాబట్టి రెండింటిని సరిగ్గా బ్యాలెన్స్ చేయడం ఎంతో మంచిది.

మార్కెట్లో పెట్టుబడి పెట్టిన తర్వాత అందులో నుంచి ఫలితాలు ఆశించడానికి చాలా సమయం పడుతుంది. అదే మీ అకౌంట్లలో డబ్బులను పొదుపు చేయడం ద్వారా దీర్ఘకాలం తర్వాత కూడా నామమాత్రపు లాభాన్ని మాత్రమే పొందుతారు.

దీర్ఘకాలానికి మీ డబ్బును ఉంచాలని మీరు భావిస్తే పెట్టుబడి పెట్టడం మంచి ఆలోచన (ఎక్కువ సంవత్సరాలు ఉంచాలి). అయితే, సమీప భవిష్యత్తులో మీకు డబ్బుతో ఎలాంటి అవసరాలు ఉండకూడదు.

ఇక సేవింగ్స్ అకౌంట్ అనేది మీ స్వల్ప కాలిక అవసరాలకు, అత్యవసర సమయాల్లో మిమ్మల్ని ఆదుకోవడానికి సహాయపడుతుంది.

ఇక వెళ్లిపోవడానికి ముందు,

పొదుపు చేయడం, పెట్టుబడి పెట్టడంలో చాలా పోలికలు ఉన్నాయి. ఇవి మన రోజువారీ జీవితాన్ని ప్రభావితం చేస్తాయి. ఒకవేళ మీరు ఇప్పటి వరకు వీటిని ప్రారంభించకపోతే, ఇదే సరైన సమయం.

మీ డబ్బును మేనేజ్ చేసేందుకు ఇది సరైనదా కాదా అని కాదు. మీరు ఇప్పుడు ఎలా ఉన్నారనే దానిపై ఆధారపడుతుంది.

మీరు ఈ రెండింటిని ఎలా బ్యాలెన్స్ చేస్తారనేది ముఖ్యం. స్వల్ప కాలిక పొదుపులను వేరుగా, దీర్ఘకాలిక పెట్టుబడులను వేరుగా చూడాలి.

మీ వద్ద డబ్బు దీర్ఘకాలిక అవసరాల కోసం ఉన్నట్లయితే మీరు స్వల్ప కాలిక అవసరాలకు వినియోగించడం కన్నా దానిని పెట్టుబడిగా పెట్టడం ఉత్తమమైన ఎంపిక అవుతుంది.

విభిన్నత కలిగిన (డైవర్సిఫైడ్) పెట్టుబడి పోర్ట్పోలియోను ఏర్పాటు చేయాలనుకుంటే మీరు రిస్కు ఆధారంగా స్టాక్ మార్కెట్, మ్యుచువల్ ఫండ్స్ లేదంటే ఇతర వాటిలో పెట్టుబడి పెట్టడాన్ని ఎంచుకోవచ్చు.

పెట్టుబడి పెట్టడం అనేది కాస్త సంక్లిష్టతతో కూడి ఉండవచ్చు. కానీ మొదలు పెట్టడానికి చాలా సులభమైన పద్ధతులు ఉన్నాయి. పెట్టుబడి పెట్టడం గురించి మరింత నేర్చుకోండి. ఇది మీ ఆర్థిక భవిష్యత్తును నిర్వహించడానికి ఎంతగానో ఉపయోగపడుతుంది.

మీ ఆదాయం, మొత్తం ఖర్చును పరిగణనలోకి తీసుకోండి. త్వరలో మీకు ఏది ఉత్తమంగా పనిచేస్తుందో మీకే తెలుస్తుంది.

హ్యాపీ సేవింగ్స్, హ్యాపీ ఇన్వెస్టింగ్!