We get it, being thrown into adulting just after school or college - whether you're ready for it or not - can be intimidating.

Especially when it comes to using a credit card responsibly and setting up your own personal finance plan. Check out these technologies to make Personal Finance easier.

And now you have made up your mind to get a credit card - good decision. A vital milestone for your financial path. However, you've got to be cautious.

Perhaps you've heard of folks going into debt or damaging their credit ratings significantly.

So yes, if you don't pay your credit card bills on time, getting a line of credit may cause more harm than benefit.

Hence, we at Jar have put together 'A Beginner's Guide to Using a Credit Card' to help you learn the ins and outs of using credit cards and become a pro.

Read on to understand:

- How do credit cards work?

- What are the basic types of credit cards?

- What are the pros and cons of credit cards?

- How to choose a credit card?

- How to apply for a credit card?

- How to use credit card responsibility?

- Do you really need a credit card?

Let's get started.

1. How do credit cards work?

In simple words, a credit card allows you to make purchases without instantly withdrawing funds from your bank account. (Like a loan.)

Instead, you'll most likely pay for your purchases once a month. You'll also be charged interest if you don't pay this bill (the cost of your loan).

They aren't linked to your financial institution. They can be used in stores, over the phone, and on the internet, just like debit cards.

You can also acquire a cash advance by withdrawing cash from a bank's ATM.

People get credit cards in order to boost their prospects of obtaining more favourable loans in the future.

If you receive a credit card and pay your bills timely, banks will consider you as a responsible borrower (with a good credit score).

They could offer you lower-interest loans in the future (like a housing loan). Credit cards are also used to earn benefits such as cash back and airline miles.

Each month, a statement is delivered to the credit card user detailing the purchases made with the card, any additional fees, and the total amount due.

The cardholder can challenge any charges that he or she believes are wrong after getting the statement.

Otherwise, the cardholder must pay a specific minimum portion of the payment by a specific due date, or they can pay a larger amount up to the whole amount assigned.

If the sum is not paid in full, the creditor will charge interest on the amount billed.

As long as the cardholder has sufficient funds, many financial institutions and banks can set up for automatic payments or auto-pay to be withdrawn from the borrower's bank accounts, preventing late payment in complete.

Let's look at an example to better grasp this:

Meet Akash. Akash has a credit card with a 1 lakh rupee limit. He gets his statement on the 19th of each month.

He is required to pay his bills on the 9th of the following month, with a monthly interest rate of 3.35 percent.

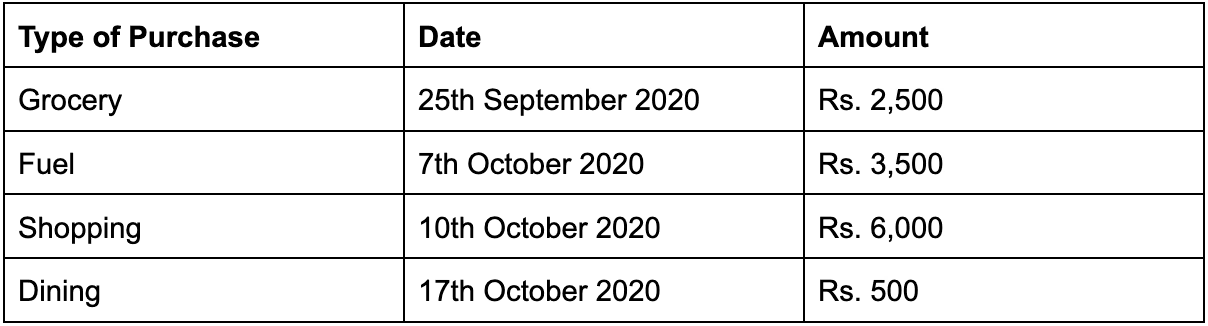

He has a credit card balance of Rs 3,200 that he paid off in full on October 5th, 2020. He bought the items listed below:

The interest on his credit card will be calculated as follows:

3,200 for 21 days (9th September to 5th October) at 3.35 percent p.m. = Rs. 75.04

2,500 for 10 days (September 25th to October 5th) @3.35 percent p.m. = Rs. 27.92

Hence, Akash will have to pay a total of Rs. 102.96 in interest. His fuel, shopping, and dining expenses would be exempt from financial penalties because the overdue amount was paid off on October 5th.

2. What are the different types of Credit Cards?

To help you in making the best decision, banks and financial institutions give the option of customising your credit card to meet your specific needs, ensuring that you do not overspend and get into debt traps.

If you're a holder of these cards, you can choose from a variety of financial rewards. Here are you Credit Card options if you live in India:

- Basic Credit Card

- Business Credit Card

- Student Credit Card

- Co-branded Credit Card

- Balance transfer Credit card

- Travel Credit Card

- Cash Back Credit Card

- Fuel Credit Card

- Platinum Credit Card

- Gold Credit Card

- Silver Credit Card

1. Basic Credit Card

If you're just starting out and just want to see how credit cards function, this credit card is great for you.

With this card, you'll be given a minimal credit limit based on your monthly income, ensuring that you don't run into any debt traps while using your new credit card.

Basic credit cards do not provide any additional perks based on the amount spent.

2. Business Credit Card

A business credit card is similar to a conventional credit card - except that it is only used for business purposes.

You can have a business credit card under your company's name, just as you can have a personal credit card.

Business cards can be a practical and flexible way to cover your day-to-day business expenses while keeping your personal and business money separate.

It may offer additional business rewards and savings opportunities in addition to those available to the individual credit card holder.

Business credit cards are used by business owners to make purchases for their company.

That might be anything from printer paper to office coffee, among other things.

They're essentially a flexible way to perform company transactions without using your personal credit card, spending your own money, or taking out a business loan.

3. Student Credit Card

A student credit card is one that is available to college students. Because there is no income eligibility limit, any student over the age of 18 can apply for the credit card.

These credit cards have a 5-year validity span and have lower interest rates. It encourages you to keep your spending under control.

4. Co-Branded Credit Card

A co-branded credit card is usually a store card issued by a particular retailer. But, rather than merely being a retail card, it's coupled with a major credit card like Visa, Mastercard, or American Express.

With a co-branded credit card, you can earn extra discounts, refunds reductions on purchases made at a certain brand.

They are also less expensive to issue than traditional retail private label cards, and they allow issuing institutions to accept new consumers.

5. Balance Transfer Credit Card

A balance transfer credit card allows you to move debt from one card to another with a lower interest rate.

On balance transfers, several credit card companies offer a 0% initial APR or a low introductory APR.

With a 0% APR, your whole monthly payment goes toward your accumulated debt rather than the interest that is accruing, allowing you to pay off your balance faster than you would on the original card.

6. Travel Credit Card

Are you a traveller? You earn reward points every time you use a travel credit card to pay for airline tickets, hotel reservations, and other travel-related purchases.

These points can also be redeemed for new travel bookings.

7. Cash Back Credit Card

A number of credit cards are now offering cash back rewards for using their cards.

You can get cash back for your purchase depending on how large your debt is and how often you use your credit card.

8. Fuel Credit Card

Fuel credit cards are quite useful for carriers. Fuel credit cards allow you to take advantage of petrol fee waivers and save money on fuel by lowering your daily commuting costs.

You can also collect reward points and use them to save money on your fuel costs throughout the year.

9. Platinum Credit Card

Platinum credit cards are typically given to people who have excellent credit and a high income. When compared to a silver or gold credit card, platinum credit cards offer a plethora of benefits and features.

Platinum credit cards, according to conventional wisdom, are a status symbol. However, looser rules and upper limits have brought them within the reach of the average person as well.

10. Gold Credit Card

A gold-colored credit card that is typically issued to customers with higher-than-average incomes and may include additional benefits such as an overdraft at a lower interest rate, as well as an annual fee.

11. Silver Credit Card

Silver credit cards have existed since the mid-1950s, when credit cards were first introduced.

Today, silver credit cards have been surpassed in prestige by gold and platinum credit cards, and as a result, they are more commonly referred to as standard or basic credit cards.

Pros and Cons of Credit Cards

While using a credit card can make life easier, it also places a significant amount of responsibility on the spender.

They can lead to debt and poor credit score if not used wisely. Knowing the pros and cons of credit cards is an important step in making sure that you get the most out of them.

Pros

- Easy to Carry and Use: Credit cards are more widely accepted than charge cards and prepaid cards because they are easier to carry and use.

- More Secure than Cash: If your card is lost or stolen, simply contact your bank and cancel it. You'll have a much better chance of getting your money back in cases of theft or fraud if you have a credit card.

- Much Safer: They are much safer because the user is only liable in the event of credit card fraud.

- Go-to option in Emergencies: Credit cards provide you with additional financial cushioning. You can rely on them if you have an emergency or you're short on cash.

- Freebies: Air miles, reward points, and cashback are all common perks that come with credit cards. However, it is critical to never select a credit card solely based on the perks.

- Can help Build Credit Score: Adhering to your credit limit and paying your credit card balance in full each month can help your credit score. However, even missing a single payment can harm your credit score. So it’s important you don’t miss payments

Cons

- High-interest Payments: If you don't pay off your balance at the end of each month (and you're not on a 0% programme), you'll have to pay interest on the amount you owe. This is much more than other types of borrowing. Credit cards feature high interest rates, ranging from 25% to 45% per year.

- Additional Fees: In addition to the interest, you may be charged additional fees or penalties if you exceed your credit limit or fail to make a payment. Withdrawing cash normally carries a higher interest rate, and certain credit cards may levy an annual or monthly fee.

- Chances of falling in Debt Spiral: Be wary of the debt spiral; even missing one payment might result in a significant increase in interest. You can quickly fall into debt if you don't pay off what you owe each month, particularly if you keep using your credit card.

- Can Harm your Credit Score: Missing a payment or exceeding your credit limit can significantly harm your credit score. This may have an impact on your future ability to borrow funds.

- Deposits and Pre-Authorizations might Reduce your Credit Limit: Some businesses, such as hotels or vehicle rental companies, may take a pre-authorization with your credit card. This is so they can charge you if you don't pay for stuff like the mini-bar. They'll put a hold on a portion of your credit limit, and you won't be able to use that amount of credit while it's in place. Even if the hold is lifted, it may take a few days for your credit limit to return to normal.

- Expensive when Travelling Internationally: Using a credit card overseas might be costly, depending on the card. Some are geared for travellers, while others are more costly in terms of fees and other costs. Whether you use the card for purchases or cash withdrawals will determine this. Look around for the best rate cards to use when travelling abroad.

How to Choose the Right Credit Card

There are credit cards for every purpose - from collecting modest rewards to receiving travel privileges.

You find the right card for yourself by determining the benefit you want to receive. As a result, the first step should be to determine your credit card objectives.

Here are a few simple pointers to help you begin your search for the best credit card:

- Examine your spending to see where you spend the most and least.

- Be truthful to yourself about your spending patterns.

- Read up on credit cards and build a list of the main perks you'd like to take advantage of.

- Know your financial situation and how much extra you can afford to pay in EMIs.

- Decide whether or not you want to pay an annual fee for a credit card.

- Do not be fooled by advertising deals; instead, conduct your own research.

You can choose a few credit cards based on your research and the points mentioned above, confirm your eligibility for them, and then submit an application.

How to Apply for a Credit Card

After you've decided on a credit card, you'll need to figure out how to apply for it. Applying for a credit card can be done in a number of ways.

- Bank Website

You can apply for a credit card straight on the bank's website if you have already decided on one.

When you want to begin your credit adventure with a bank you already know, this is a wonderful option.

It could be a financial institution where you have a savings or pay account.

You can apply for a credit card on the bank's website by entering your information in the credit card area. You can also apply immediately using your online banking portal.

- Visit a branch

If you have a specific bank in mind, you can also stroll into their branch to apply for a credit card.

Along with the originals, make sure you have copies of important documents including proof of identity, proof of address, and evidence of income.

For a successful application, you'll require all of them. A bank employee will come to your location and assist you with the application process.

How to Use Credit Card Responsibly

It's easy to fall into the habit of paying for things with a credit card. Whether you prefer the comfort of not having to carry cash or prefer to receive rewards when you spend, it can be an easy and quick way to pay.

But what about the rest of your credit card usage behavior? Is your credit card being used in a way that helps - or - damages your credit?

Here are some ways you can responsibly use your credit card:

- Pay your bills on time.

Making regular payments is perhaps the most important aspect of having a credit card. You will avoid late penalties and penalty APRs, which will harm your credit score. You can use autopay or set up reminders to guarantee that your bill is paid on time.

- Don't go overboard with your spending.

It's typical for people to mismanage their credit cards and be enticed to splurge, but debt may be avoided with careful budgeting. Only spend what you can afford to pay at the time of purchase – this way, you'll know you'll be able to pay off your balance. Also, if you have a rewards card, don't overspend solely to collect points – the debt you accumulate will cancel out any points you earn.

- Examine your credit report and score.

Keeping track of your credit score on a regular basis is an excellent habit to form and can help you develop healthy credit habits. It's also a good idea to check your credit report every few months to ensure that everything is in order and that there are no unauthorised accounts in your name.

- Make a full payment on your account.

Always paying your account in full so you don't have a balance is a great option. If you don't pay your balance, you'll be charged interest (unless it's part of a promotion) and you'll end up in debt. This has a negative impact on your credit score as well.

- Keep your card safe.

Don't leave your card lying about or lend it to a friend; none of these activities will help you. Your card is your responsibility, and it should be handled carefully. If your card is lost or stolen, notify your issuer right once and have your account put on hold until it is located or replaced.

- Maintain a low rate of use.

Utilization is the percentage of available credit that you use, and it affects your credit score. It's critical to maintain a low utilisation rate so issuers don't perceive you as a danger. Issuers are concerned if you keep maxing out your card as it can cause you to fall into debt.

- Keep an eye on your monthly statements.

Simply examining your monthly statements will help you detect any fraud that hasn't been identified by your credit card company. Most firms notify you if they suspect your account is being used fraudulently, but they may not capture every instance of questionable activity.

- Requesting a cash advance is not a good idea.

Cash advances are renowned for hefty fees and ambiguous clauses that might lead to debt, therefore they should be avoided at all times. If you're in need of money, personal loans may be a better option.

Do I need a credit card?

We understand that applying for a credit card may make you feel anxious. The truth is that there are times when you should get a card and times when you shouldn't.

Here are a few points in favour of each, to help you make up your decision.

When should you get a credit card ?

Here are some of the reasons why using a credit card may be beneficial:

- Improve or reestablish your credit score.

A credit card isn't the only option to improve your credit score, but it's a good one. Your credit score will improve if you use your card frequently and pay your payments on time.

- Purchase something big and pay it off over time.

Consider whether the purchase is necessary if this is your main purpose for having a credit card. Also, confirm that you will be able to pay for your purchase in a timely manner. Accumulate points. You may earn cash back on your credit card purchases, which you can exchange for bank deposits or statement credit. You could also earn points or miles that you can use to redeem for things like travel, gift cards, and other items.

- Pay with a more secure method.

Only when you pay your credit card statement does money leave your bank account. As a result, using a credit card rather than a debit card may be more secure. Money is taken out of your account immediately when you use a debit card.

On the other hand, consider holding off on a credit card if you:

- Have a hard time keeping track of your spending.

Consider not using a credit card if you have a habit of overspending. You could accumulate a large quantity of debt that is impossible to repay. Stick to debit cards or work on resolving your spending problem.

- You are unable to make large payments on your monthly debts.

The more time you keep a balance open, the more interest you'll accrue. In the long term, interest can be surprisingly costly.

- You don't have a good credit score.

Before you apply for a card, check your credit score; it's no fun to get turned down. Additionally, applying for multiple credit cards can have a negative impact on your credit score.

Bottom line

Getting your first credit card is a wonderful sensation. But you should resolve to develop solid financial habits once you've got hold of one.

Keep track of your spending, pay off your credit card bill in full each month, and avoid these additional credit card blunders.

These are the secrets to mastering the use of a credit card, increasing your credit score, and expanding your financial options.