उपलब्ध असलेल्या विविध गुंतवणुकीच्या साधनांपैकी मुदत ठेवी (एफडी) सर्वात सुरक्षित आणि करायला सोप्या आहेत, असे म्हणायला हरकत नाही. तर सोन्यामागे बाजार अगदी तळाला जातो तेव्हा चांगली कामगिरी करण्याचा उज्ज्वल इतिहास आहे.

या दोन्हींचा जवळून अभ्यास करूया.

सोन्यातील गुंतवणूक

भारतामध्ये सोन्याचे सांस्कृतिक आणि धार्मिक महत्त्व फार मोठे आहे. राजधातूच आहे तो, सर्वात मोलाची मालमत्ता. त्यामुळेच त्याच्यासाठी कायमच मागणी असते आणि सोन्याच्या किमती क्वचितच कोसळतात.

तज्ञांच्या सल्ल्याप्रमाणे पोर्टफोलिओमध्ये वैविध्य असावे. त्यात किमान 5-15% गुंतवणूक सोन्यात असावी म्हणजे एकूण जोखीम कमी होते. त्याचे कारण असेही आहे की सोन्यातील गुंतवणूक ही अनेक फायदे देणारी बहुगुणी आणि आखुडशिंगी गुंतवणूक आहे!

महागाई आणि बाजारातील इतर जोखमींपासून रक्षणासाठी तटबंदीसारखा सोन्याचा वापर केला जातो. त्यावरील परतावा ठीकठाक असतो आणि योग्य वेळी विकल्यास त्यातून भरपूर पैसे मिळू शकतात. सोने खरेदी करणे किंवा विकणे अगदी सोपे असते. बँकासुद्धा आकर्षक दरात गोल्ड लोन्स देतात.

हे लक्षात ठेवा की भौतिक सोन्यापेक्षा डिजिटल गोल्डमध्ये नेहमीच कमी जोखीम असते. (का? अधिक माहिती करून घेण्यासाठी वाचा – डिजिटल गोल्ड म्हणजे काय? फायदे, जोखमी आणि करप्रणाली.)

मुदत ठेवींमधील गुंतवणूक

मुदत ठेव हे सर्वात सुरक्षित, सोपे आणि जलद गुंतवणुकीचे साधन आहे. त्यावर बाह्य घडामोडींचा परिणाम होत नाही.

प्रत्येक बँकेचा मुदत ठेवीवरील व्याजाचा दर वेगळा असतो. सर्वसाधारणपणे तो 4-6% इतका असतो. त्यावर परतावा निश्चित असतो पण महागाईशी बरोबरी करण्यात मात्र ते तेवढे सरस ठरत नाहीत.

परंतु म्युच्युअल फंड्स आणि समभाग यांच्याशी तुलना केल्यास मुदत ठेवींमधे इंडेक्सेशनचा लाभ मिळत नाही. त्यामुळे इंडेक्सेशनचा लाभ घेऊन तुम्ही तुमचे करपात्र उत्पन्न कमी करू शकता.

शिवाय त्यावरील व्याज चक्रवाढ असते. म्हणजेच मिळालेले व्याजही पुढच्या वर्षासाठी मुदलात जमा होते.

मुदत ठेवी आणि सोने यांमधील ही तुलना तुम्हाला कोणती गुंतवणूक जास्त चांगली आहे ते ठरवायला मदत करेल:

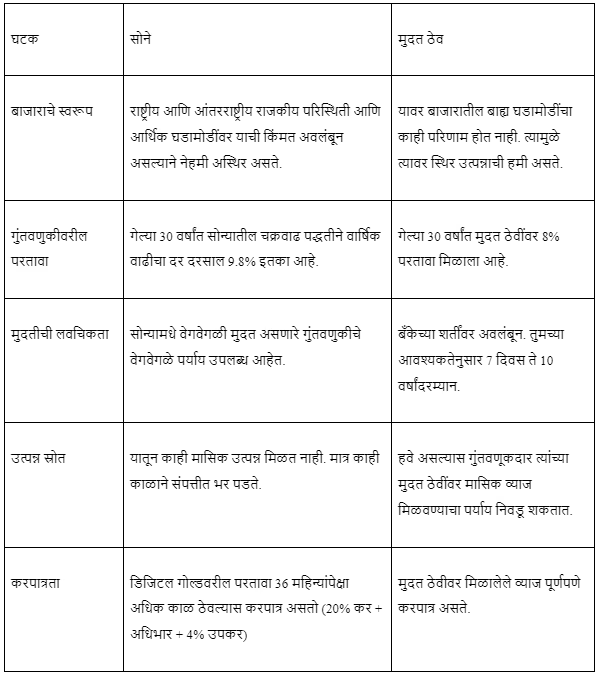

● जोखीम, बाजाराचे स्वरूप आणि सुरक्षितता

सोन्याची उलाढाल आंतरराष्ट्रीय बाजारात होते. त्यामुळे बाजारात उलथापालथ नेहमीच असते. सोन्याची किंमत आणि त्यावरील परतावा यांवर सोन्याचा पुरवठा, आयात, अमेरिकी डॉलरची किंमत, आंतरराष्ट्रीय संबंध वगैरे अनेक घटकांचा परिणाम होतो.

बाजारात सोन्याच्या किमती वाढतील अशी शक्यता असते तशाच त्या कमीही होऊ शकतात. जमेची बाजू ही आहे की हे चढ-उतार कधीच फार टोकाचे नसतात.

मुदत ठेवींबद्दल बोलायचे झाले तर त्यांच्यावरील परताव्याचा बाजारातील चढ-उतारांशी काही संबंध नसतो. तुम्हाला तुमचे ठरलेले व्याज मिळतेच.

म्हणजेच तुम्हाला निश्चित परतावा मिळतो. फक्त वेगवेगळ्या बँकांच्या व्याज दरांची तुलना करा आणि तुमचे पैसे गुंतवण्यासाठी तुम्हाला सर्वात योग्य वाटणारी बँक निवडा.

● गुंतवणुकीवरील परतावा

गेल्या पाच वर्षांतील सोन्याच्या किंमतीचा आढावा घ्या. तुमच्या असे लक्षात येईल की 2015 ते 2017 दरम्यान त्यातली वाढ मंद होती. पण 2018 आणि 2019 मध्ये मात्र ती जास्त होती.

2020 च्या ऑगस्टमध्ये 24 कॅरट सोन्याची किंमत वाढून दहा ग्रॅममागे 55,400 रुपये झाली.

त्यामुळेच दीर्घकालीन गुंतवणुकीसाठी सोने हा एक चांगला पर्याय असू शकतो. त्या तुलनेत मुदत ठेवींवरील व्याज निराशाजनकच राहिले आहे.

खरं तर गेल्या काही वर्षात वाढत्या महागाईशी बरोबरी न करता आल्याने ते घटतच आहे.

2020 मधील आकडेवारीप्रमाणे मुदत ठेवींवरील व्याज 10 वर्षांच्या कालावधीसाठी 4.9% इतके तुटपुंजे आहे. तर सोन्यातील बहुतेक गुंतवणुकीतून वार्षिक सरासरी 4.5% ते 5.5% इतका परतावा मिळतो.

● गुंतवणुकीच्या मुदतीची लवचिकता

सोन्यात गुंतवणूक करायची असेल तर गोल्ड इटीएफ, डिजिटल गोल्ड, गोल्ड स्टॉक आणि सराफा हे पर्याय उपलब्ध आहेत.

या सर्व गुंतवणुकीची कालमर्यादा वेगवेगळी आहे.

तुमच्या आवश्यकतेनुसार तुम्ही 7 दिवस ते 10 वर्षं इतक्या कालावधीसाठी मुदत ठेवी ठेवू शकता. या मुदतीची लवचिकता बँकेच्या धोरणावर अवलंबून असते.

मुदत ठेवींवर त्या कालावधीसाठी परतावा मिळण्याची हमी असते.

● उत्पन्नाचा स्रोत

सोन्यातील गुंतवणुकीचा उद्देश उत्पन्न मिळवणे हा नसतो. दीर्घ काळामध्ये संपत्तीत भर घालण्यासाठी मदत करणारी मालमत्ता या दृष्टीने सोन्याचा विचार होऊ शकतो.

हवे असल्यास गुंतवणूकदार त्यांच्या मुदत ठेवींवर मासिक उत्पन्नाचा पर्याय निवडू शकतात.

सोन्यामधे पैसे गुंतवून अडकून राहण्यापेक्षा यातून अल्पकालावधीमध्ये उत्पन्न मिळू शकते.

● लिक्विडिटी

म्युच्युअल फंड्स, सराफा, समभाग आणि डिजिटल गोल्ड इतक्या वेगवेगळ्या प्रकारे सोन्यात गुंतवणूक करता येते. त्यामुळे त्याची लिक्विडिटी जास्त असते. आणीबाणीच्या परिस्थितीत पैसे उभे करण्यासाठी याइतकं सोपं दुसरं काही नसेल.

जगाच्या पाठीवर कुठेही तुमच्याकडे तुमचा मालकी सिद्ध करणाऱ्या खरेदीच्या मूळ पावत्या असतील तर तुम्ही सोने विकून पैसे उभे करू शकता.

मुदत ठेवींमधील लिक्विडिटी त्या आर्थिक संस्थेच्या शर्तींवर अवलंबून असते. मुदतीअधी ठेव काढून घेतल्यास दंड आकारला जाऊ शकतो.

थोडक्यात सांगायचे तर सोने आणि मुदत ठेवींवरील परतावा काळाप्रमाणे बदलत राहतो. लिक्विडिटी आणि दीर्घकालीन नफा हवा असेल तर तुमच्यासाठी सोनेच उत्तम आहे. .

त्याउलट अल्पकालीन उत्पन्न आणि बिनात्रास गुंतवणूक करायची असेल तर मुदत ठेवींचा पर्याय चांगला आहे.

कोणताही निर्णय घेण्याआधी तुमची जोखीम क्षमता, गुंतवणुकीचे उद्देश, गुंतवणूक कालावधी, अस्थिरता आणि परतावा समजून घ्या.

जार हे एक दैनिक बचतीचे ॲप आहे. ते तुम्हाला पैसे साठवायला आणि गुंतवायलाही मदत करते. तुमच्या ऑनलाईन व्यवहारांमधील जास्तीचे सुट्टे पैसे ते ऑटोमॅटिकली डिजिटल गोल्डमध्ये गुंतवते.

बचत आणि गुंतवणूक करण्याचा हा सर्वात सोपा आणि जलद मार्ग आहे. जारद्वारे तुम्ही तुमच्या संपत्तीत 24 कॅरेट सोन्याच्या सहाय्याने भर घालू शकता. (विश्वास बसत नाही? आत्ताच वाचा जार ॲपच्या मदतीने रोजच्या रोज सोन्यात गुंतवणूक करणे एकदम सोपे आहे).

फक्त 1 रुपयापासून रक्कम गुंतवत सर्वोत्कृष्ट दरात डिजिटल गोल्ड विकत घ्या किंवा विका. आजच ॲप डाऊनलोड करा.